新股

福斯达IPO报告期内注销多家关联公司 募资超4成补流高额负债谁来还?

福斯达成立于2000 年 7 月,公司长期致力于深冷技术领域,从事各类深冷技术工艺的开发及深冷装备的设计、制造和销售,为客户提供深冷系统整体解决方案。公司主要产品为空气分离设备、液化天然气装置、绕管式换热器、化工冷箱和液体贮槽等深冷装备。

杭州福斯达深冷装备股份有限公司(下称“福斯达”)成立于2000 年 7 月,公司长期致力于深冷技术领域,从事各类深冷技术工艺的开发及深冷装备的设计、制造和销售,为客户提供深冷系统整体解决方案。公司主要产品为空气分离设备、液化天然气装置、绕管式换热器、化工冷箱和液体贮槽等深冷装备。

福斯达是一家家族控股企业,公司实际控制人为葛水福、葛浩俊与葛浩华三人直接或间接控制公司合计91.63%股份,葛水福与葛浩俊、葛浩华系父子关系,葛浩俊与葛浩华系兄弟。

募资超4成补流 高额负债谁来还?

2018年至2021年1-6月福斯达营业收入为5.54亿元、7.19亿元、11.31亿元及7.12亿元,归属于母公司所有者的净利润为0.14亿元、0.71亿元、1.51亿元及0.87亿元。

报告期福斯达综合毛利率水平分别为 20.16%、25.84%、28.18%和24.08%,需注意的是福斯达前五大重要客户毛利率差异非常大,例2019年前五大客户毛利率分别为40.20%、9.99%、5.81%、34.94%、12.44%,报告期内最高客户毛利率甚至达70%。

公司产品主要销售给国内天然气、煤化工、石油化工、冶金、核电、橡胶轮胎、等等行业中的企业,报告期福斯达核心收入来源于空分设备占比营业收入为75.90%、85.65%、87.42%、79.96%。

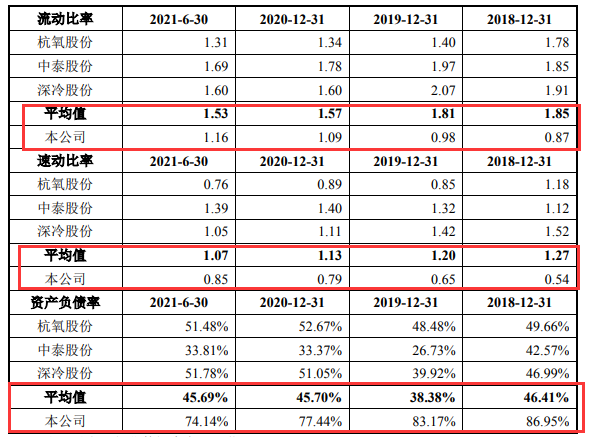

虽然报告期内福斯达营业收入实现了快速增长,但公司负债率却一直居高不下,偿债能力让市场担忧。

2018年至2021年1-6月福斯达合并资产负债率为86.95%、83.17%、77.44%、74.14%,流动比率0.87、0.98、1.09、1.16,速动比率0.54、0.65、0.79、0.85。

而同行可比公司合并负债率均值为46.41%、38.38%、45.70%、45.69%,流动比率均值1.85、1.81、1.57、1.53,速动比率均值1.27、1.20、1.13、1.07。

上述可见福斯达偿债压力远高于同行公司,负债率甚至超过同行公司2倍。

报告期福斯达资产总额为9.70亿元、11.95亿元、15.28亿元、16.70亿元,负债合计为8.43亿元、9.94亿元、11.83亿元、12.38亿元。

本次IPO拟募集资金7.50亿元,其中2.97亿元用于年产15套大型深冷装备智能制造项目,1.42亿元用于研发中心建设项目、3.11亿元用于补充流动资金。

也就是说本次募集资金4成以上用于资金补流,或一部分用于偿还银行贷款?高额负债资本市场兜底?

公司负债主要由短期借款、应付票据、应付账款、预收款项及合同负债组成,上述五项合计占负债的比例分别为94.59%、96.25%、92.57%和94.21%,其中公司短期借款金额占负债总额的比例分别为 10.14%、6.65%、4.32%和4.53%。

报告期短期借款合计金额为8550.00万元、6611.56万元、5105.86万元、5607.59万元。

报告期内公司短期借款金额呈下降趋势,主要系公司较多采用开具银行承 兑汇票的方式进行款项支付,降低了银行借款的融资规模。

那么再来看应付票据分别为 8411.68 万元、15110.82 万元、29724.28 万元和32872.98 万元,主要为银行承兑汇票。占比负债总额9.98%、15.20%、25.13%、26.55%。

此外2.97亿元建设年产15套大型深冷装备智能制造项目,其中只有33.60%的费用用于购买设备费,剩余的基本用于购买土地和建设费用。

同时运营能力不及同行

报告期福斯达应收账款和合同资产账面净值合计分别为2.26亿元、2.41亿元、4.18亿元和4.79亿元,应收账款和合同资产账面净值合计占当期总资产的比例分别为23.32%、20.16%、27.39%和 28.70%,占比较高。

福斯达应收账款周转率分别为 1.88、2.45、2.84 和 1.34 ,同期可比公司应收账款周转率均值为2.46、2.83、4.22、2.47。

报告期内,福斯达存货金额为2.71亿元、3.12亿元、3.49亿元、3.64亿元,占流动资产的比例分别为 37.21%、32.41%、27.28%和 25.63%。存货周转率分别为 1.90、1.81、2.42 和 1.48,同期可比公司存货周转率均值为4.31、4.20、5.00、2.27。

高额关联交易 报告期注销多家关联公司 实控人旗下公司被吊销执照

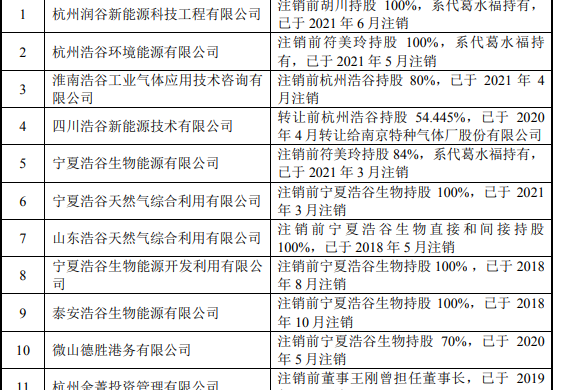

据招股书显示福斯达关联公司多达14家报告期内注销,1家重要关联交易公司四川浩谷新能源技术有限公司(下称“四川浩谷”)股权转让,经过查阅发现被注销公司多数为公司董事长葛水福控制的企业,且股权基本由他人代持,其中杭州润谷新能源科技工程有限公司刚成立一年便注销。

要问的是为何福斯达选择在关键时期注销如此之多的关联公司呢?是为逃避披露一些关联交易及隐瞒利益输送?

然而被注销的关联公司其中的杭州浩谷环境能源有限公司(下称“杭州浩谷”),报告期内存在与福斯达关联交易行为。披披露2019年向杭州浩谷采购安装服务134.95万元,同时2018年至2019向杭州浩谷旗下公司销售商品78.45万元和40.86万元。

同时报告期来自杭州浩谷相关公司关联方应收账款分别为466.70万元、6220.07万元、828.33万元以及324.64万元。

上述提到一家重要关联交易公司四川浩谷为杭州浩谷旗下公司,2021 年 1-6 月福斯达向其销售商品金额高达4,579.88万元占当年营业收入比例6.43%。

据披露2019年10月27日,福斯达与浩谷新能源签订“液体空分装置采购合同”,约定公司向四川浩谷供应一套液体空分装置,合同总价款为9200万元。

然而2020年4月,南京特种气体厂股份有限公司受让杭州浩谷持有四川浩谷54%的股权。

也就是说合同于转让股权前签订,而交易发生在股权转让之后,虽然招股书也披露出2020年5月8日,公司与四川浩谷重新签订“液体空分装置采购合同”,

那在合同尚未执行情况下急于股权转让是否存合理性呢?

以此同时报告期内公司董事会秘书、副总经理、独立董事、监事存在离职变动。

值得一提的是公司原独立董事张滨滨2018年1月入董事会成员并已于2020年10月离职,曾被多家媒体报道游走在多家拟上市企业之间。

另外披露实际控制人公司董事长葛水福先生1953年2月出生,中国国籍,无境外永久居留权,高中学历。曾任余杭市气体设备安装维修厂厂长,余杭市制氧机厂厂长等多家公司高管以及控制人。

据显示上述两厂法人均为葛水福,制氧机厂已注销,而气体设备旗下一分公司杭州福达空分设备有限公司法人还是葛水福,该公司于2001年12月被吊销营业执照。

还有旗下杭州余杭福泰空分设备有限公司成立于2000年于2015被吊销营业执照。

重大诉讼尚未了结

据招股书显示2013年6月14日,福斯达有限与湖北合能燃气有限公司(以下简称“湖北合能”)签署天然气液化项目总包合同,约定福斯达有限与浙江美阳国际工程设计有限公司、中国化学工程第四建设有限公司(以下简称“四化建”)组成承包联合体,承包安山镇 50 万立方米/日天然气液化项目,合同价格为 16,600 万元,其中土建工程价格 3135.4575 万元。

2013年6月18日,福斯达有限与四化建签署《建设工程施工合同》,约定由四化建承包安山镇 50 万立方米/日天然气液化项目的所有土建、安装工程,合同价款为 3745.4575 万元。

上述合同签署后,福斯达有限及联合体成员按约履行合同义务,但湖北合能未按合同约定支付合同价款。

2020 年 8 月 31 日,四化建向湖北省武汉市中级人民法院提起诉讼,请求判令公司支付工程余款 2831.87万元元及利息。

截止最近2021年6月 22 日,浙江省杭州市余杭区人民法院作出“(2021)浙 0110 执保 1977 号”《民事裁定书》,裁定冻结公司的银行存款 3100 万元,冻结期限为2021年7月5日至 2022年7月4日止。

截至本招股说明书签署日,上述仲裁案件尚在审理中。公司针对该诉讼计提了 264.5425 万元的预计负债。

此外2010年7月7日,公司与中国化学工程第四建设有限公司(以下简称 “四化建”)签订《包头市新源30万方 LNG 项目建筑工程合同》,公司与四化建办理项目结算,确认结算价为 2067.50万元元,并明确以上最终审定价未减除工程质量返工、修理等费用,有关质量问题返工、修理费用按实际发生由四化建承担。

2017年9月26日,公司与四化建签订《调解协议书》,约定“新源项目合同约定应由乙方承担质保期内发生的返工、修理费用,暂按 40万元计算。

2020年10月31日,四化建委托律师事务所向公司送达律师催款函,要求公司在收到律师函后 15 天内支付质保金40万元,但公司未予支付。

后四化建向内蒙古自治区包头稀土高新技术产业开发区人民法院提起诉讼,法院判决公司支付四化建 40万元。公司已支付上述款项。

同时福斯达报告期内还涉及4起100万元诉讼。

福斯达是一家家族控股企业,公司实际控制人为葛水福、葛浩俊与葛浩华三人直接或间接控制公司合计91.63%股份,葛水福与葛浩俊、葛浩华系父子关系,葛浩俊与葛浩华系兄弟。

募资超4成补流 高额负债谁来还?

2018年至2021年1-6月福斯达营业收入为5.54亿元、7.19亿元、11.31亿元及7.12亿元,归属于母公司所有者的净利润为0.14亿元、0.71亿元、1.51亿元及0.87亿元。

报告期福斯达综合毛利率水平分别为 20.16%、25.84%、28.18%和24.08%,需注意的是福斯达前五大重要客户毛利率差异非常大,例2019年前五大客户毛利率分别为40.20%、9.99%、5.81%、34.94%、12.44%,报告期内最高客户毛利率甚至达70%。

公司产品主要销售给国内天然气、煤化工、石油化工、冶金、核电、橡胶轮胎、等等行业中的企业,报告期福斯达核心收入来源于空分设备占比营业收入为75.90%、85.65%、87.42%、79.96%。

虽然报告期内福斯达营业收入实现了快速增长,但公司负债率却一直居高不下,偿债能力让市场担忧。

2018年至2021年1-6月福斯达合并资产负债率为86.95%、83.17%、77.44%、74.14%,流动比率0.87、0.98、1.09、1.16,速动比率0.54、0.65、0.79、0.85。

而同行可比公司合并负债率均值为46.41%、38.38%、45.70%、45.69%,流动比率均值1.85、1.81、1.57、1.53,速动比率均值1.27、1.20、1.13、1.07。

上述可见福斯达偿债压力远高于同行公司,负债率甚至超过同行公司2倍。

报告期福斯达资产总额为9.70亿元、11.95亿元、15.28亿元、16.70亿元,负债合计为8.43亿元、9.94亿元、11.83亿元、12.38亿元。

本次IPO拟募集资金7.50亿元,其中2.97亿元用于年产15套大型深冷装备智能制造项目,1.42亿元用于研发中心建设项目、3.11亿元用于补充流动资金。

也就是说本次募集资金4成以上用于资金补流,或一部分用于偿还银行贷款?高额负债资本市场兜底?

公司负债主要由短期借款、应付票据、应付账款、预收款项及合同负债组成,上述五项合计占负债的比例分别为94.59%、96.25%、92.57%和94.21%,其中公司短期借款金额占负债总额的比例分别为 10.14%、6.65%、4.32%和4.53%。

报告期短期借款合计金额为8550.00万元、6611.56万元、5105.86万元、5607.59万元。

报告期内公司短期借款金额呈下降趋势,主要系公司较多采用开具银行承 兑汇票的方式进行款项支付,降低了银行借款的融资规模。

那么再来看应付票据分别为 8411.68 万元、15110.82 万元、29724.28 万元和32872.98 万元,主要为银行承兑汇票。占比负债总额9.98%、15.20%、25.13%、26.55%。

此外2.97亿元建设年产15套大型深冷装备智能制造项目,其中只有33.60%的费用用于购买设备费,剩余的基本用于购买土地和建设费用。

同时运营能力不及同行

报告期福斯达应收账款和合同资产账面净值合计分别为2.26亿元、2.41亿元、4.18亿元和4.79亿元,应收账款和合同资产账面净值合计占当期总资产的比例分别为23.32%、20.16%、27.39%和 28.70%,占比较高。

福斯达应收账款周转率分别为 1.88、2.45、2.84 和 1.34 ,同期可比公司应收账款周转率均值为2.46、2.83、4.22、2.47。

报告期内,福斯达存货金额为2.71亿元、3.12亿元、3.49亿元、3.64亿元,占流动资产的比例分别为 37.21%、32.41%、27.28%和 25.63%。存货周转率分别为 1.90、1.81、2.42 和 1.48,同期可比公司存货周转率均值为4.31、4.20、5.00、2.27。

高额关联交易 报告期注销多家关联公司 实控人旗下公司被吊销执照

据招股书显示福斯达关联公司多达14家报告期内注销,1家重要关联交易公司四川浩谷新能源技术有限公司(下称“四川浩谷”)股权转让,经过查阅发现被注销公司多数为公司董事长葛水福控制的企业,且股权基本由他人代持,其中杭州润谷新能源科技工程有限公司刚成立一年便注销。

要问的是为何福斯达选择在关键时期注销如此之多的关联公司呢?是为逃避披露一些关联交易及隐瞒利益输送?

然而被注销的关联公司其中的杭州浩谷环境能源有限公司(下称“杭州浩谷”),报告期内存在与福斯达关联交易行为。披披露2019年向杭州浩谷采购安装服务134.95万元,同时2018年至2019向杭州浩谷旗下公司销售商品78.45万元和40.86万元。

同时报告期来自杭州浩谷相关公司关联方应收账款分别为466.70万元、6220.07万元、828.33万元以及324.64万元。

上述提到一家重要关联交易公司四川浩谷为杭州浩谷旗下公司,2021 年 1-6 月福斯达向其销售商品金额高达4,579.88万元占当年营业收入比例6.43%。

据披露2019年10月27日,福斯达与浩谷新能源签订“液体空分装置采购合同”,约定公司向四川浩谷供应一套液体空分装置,合同总价款为9200万元。

然而2020年4月,南京特种气体厂股份有限公司受让杭州浩谷持有四川浩谷54%的股权。

也就是说合同于转让股权前签订,而交易发生在股权转让之后,虽然招股书也披露出2020年5月8日,公司与四川浩谷重新签订“液体空分装置采购合同”,

那在合同尚未执行情况下急于股权转让是否存合理性呢?

以此同时报告期内公司董事会秘书、副总经理、独立董事、监事存在离职变动。

值得一提的是公司原独立董事张滨滨2018年1月入董事会成员并已于2020年10月离职,曾被多家媒体报道游走在多家拟上市企业之间。

另外披露实际控制人公司董事长葛水福先生1953年2月出生,中国国籍,无境外永久居留权,高中学历。曾任余杭市气体设备安装维修厂厂长,余杭市制氧机厂厂长等多家公司高管以及控制人。

据显示上述两厂法人均为葛水福,制氧机厂已注销,而气体设备旗下一分公司杭州福达空分设备有限公司法人还是葛水福,该公司于2001年12月被吊销营业执照。

还有旗下杭州余杭福泰空分设备有限公司成立于2000年于2015被吊销营业执照。

重大诉讼尚未了结

据招股书显示2013年6月14日,福斯达有限与湖北合能燃气有限公司(以下简称“湖北合能”)签署天然气液化项目总包合同,约定福斯达有限与浙江美阳国际工程设计有限公司、中国化学工程第四建设有限公司(以下简称“四化建”)组成承包联合体,承包安山镇 50 万立方米/日天然气液化项目,合同价格为 16,600 万元,其中土建工程价格 3135.4575 万元。

2013年6月18日,福斯达有限与四化建签署《建设工程施工合同》,约定由四化建承包安山镇 50 万立方米/日天然气液化项目的所有土建、安装工程,合同价款为 3745.4575 万元。

上述合同签署后,福斯达有限及联合体成员按约履行合同义务,但湖北合能未按合同约定支付合同价款。

2020 年 8 月 31 日,四化建向湖北省武汉市中级人民法院提起诉讼,请求判令公司支付工程余款 2831.87万元元及利息。

截止最近2021年6月 22 日,浙江省杭州市余杭区人民法院作出“(2021)浙 0110 执保 1977 号”《民事裁定书》,裁定冻结公司的银行存款 3100 万元,冻结期限为2021年7月5日至 2022年7月4日止。

截至本招股说明书签署日,上述仲裁案件尚在审理中。公司针对该诉讼计提了 264.5425 万元的预计负债。

此外2010年7月7日,公司与中国化学工程第四建设有限公司(以下简称 “四化建”)签订《包头市新源30万方 LNG 项目建筑工程合同》,公司与四化建办理项目结算,确认结算价为 2067.50万元元,并明确以上最终审定价未减除工程质量返工、修理等费用,有关质量问题返工、修理费用按实际发生由四化建承担。

2017年9月26日,公司与四化建签订《调解协议书》,约定“新源项目合同约定应由乙方承担质保期内发生的返工、修理费用,暂按 40万元计算。

2020年10月31日,四化建委托律师事务所向公司送达律师催款函,要求公司在收到律师函后 15 天内支付质保金40万元,但公司未予支付。

后四化建向内蒙古自治区包头稀土高新技术产业开发区人民法院提起诉讼,法院判决公司支付四化建 40万元。公司已支付上述款项。

同时福斯达报告期内还涉及4起100万元诉讼。

下一篇

最新消息