新股

泽润新能业绩增速下滑严重 重要客户业绩集体崩盘毛利下滑现金流恶化与产能过剩隐忧

公司是一家专注于新能源电气连接、保护智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案的企业。公司实际控制人为陈泽鹏直接持有公司41.34%的股份,合计控制公司48.93%的表决权。报告期内泽润新能内控问题频现以及大客户突击入股后交易金额大幅提升,此类关联交易引发深交所多次问询,尽管公司否认利益输送,但入股时点与采购放量高度吻合,难掩业务独立性缺陷。

江苏泽润新能科技股份有限公司(以下简称“泽润新能”),公司是一家专注于新能源电气连接、保护智能化技术领域,专业提供光伏组件接线盒产品一体化解决方案的企业。公司实际控制人为陈泽鹏直接持有公司41.34%的股份,合计控制公司48.93%的表决权。

泽润新能产品结构单一业绩增速下滑严重重要客户业绩集体崩盘,泽润新能主营业务收入中境外收入占比分别为 46.40%、46.18%和36.69%,对美国客户第一大客户A名称披露遮遮掩掩,第一大客户A销售占营业收入为29.11%、27.95%和29.80%。

报告期内泽润新能内控问题频现以及大客户突击入股后交易金额大幅提升,此类关联交易引发深交所多次问询,尽管公司否认利益输送,但入股时点与采购放量高度吻合,难掩业务独立性缺陷。

产品结构单一业绩增速下滑严重 重要客户业绩集体崩盘 第一大客户来自美国贸易摩擦加剧之下原材料出口遭管制

2022-2024年,泽润新能营业收入分别为5.22亿元、8.44亿元和8.76亿元,扣非后归母净利润分别为0.84亿元、1.12亿元和1.20亿元。

泽润新能产品结构非常单一主营业务收入主要来源于光伏组件接线盒及相关配件的销售收入。报告期内,公司主营业务收入占营业收入总额的比例分别为99.03%、97.99%和 98.63%,主营业务收入占比突出。

得益于光伏行业的蓬勃发展及公司业务的良性发展,报告期内,泽润新能营业收入呈现上升趋势,但增幅却连续大幅下滑,2022-2024年,泽润新能营业收入增幅为75.92%、61.76%和3.75%,扣非后归母净利润增幅分别为119.33%、33.75%和6.97%。

报告期内,泽润新能主营业务收入中境外收入占比分别为 46.40%、46.18%和36.69%,境外销售区域主要以亚洲和北美为主,包括越南、马来西亚、泰国、印度、墨西哥等国家及地区,且公司第一大客户“客户A”为美国本土的光伏企业。

报告期内对第一大客户A销售金额分别为1.52亿元、2.36亿元和2.61亿元,占营业收入为29.11%、27.95%和29.80%,连续成为公司第一大客户头衔且占比处于较高。

而招股书遮遮掩掩的第一大客户被被普遍推测为美国光伏巨头First Solar,其薄膜技术路线(碲化镉)在全球光伏市场仅占3%份额,且转换效率(19.7%)显著低于晶硅组件(22%-25%)。若该客户因技术落后或政策调整减少采购,泽润新能将面临收入断崖式下滑。

同时2月4日,商务部、海关总署发布公告称,对钨、碲、铋、钼、铟相关物项实施出口管制的决定。作为薄膜太阳能电池的关键材料,碲化镉被实施出口管制,对全球碲化镉薄膜光伏龙头企业美国First Solar公司或将产生重大影响。

叠加特朗普政府对华光伏产品加征125%关税的政策冲击,其泰国工厂难以支撑转口贸易需求,导致合作可持续性存疑。

2025年4月,美国政府签署“对等关税”行政令向全球贸易伙伴出口至美国的产品征收对等关税,各国税率不同。近年来,欧盟、美国、印度等国家或地区相继对我国光伏产品发起多轮双反调查并加征相应关税或双反税。

泽润新能招股书也坦言倘若未来美国或全球其他地区的贸易政策进一步收紧或对进口产品施加更高额的税收政策,导致全球贸易格局发生进一步变化,公司产品的对外出口销售及海外业务的拓展可能会受到不利影响,公司业绩面临下滑的风险。

此外泽润新能的前五大客户集中度超过70%,其中多家客户已陷入严重亏损。根据公告2024年,第二大客户TCL中环预计预亏82亿-89亿元,第三大客户亿晶光电预计亏损19亿-23亿元,两者合计占公司销售额的20%以上。更严峻的是,亿晶光电的电池产线已停产,组件产能利用率仅40%;TCL中环2024年上半年采购额较峰值下降74%。这种“客户即股东”的绑定模式(如TCL中关联方持股3.19%)虽短期内推高订单量,但客户自身困境将直接冲击泽润新能的回款能力与业务稳定性。

毛利下滑现金流恶化与产能过剩隐忧

2021-2024年各期末,泽润新能应收账款账面价值分别为1.37亿元、2.94亿元、4.12亿元和4.67亿元,增幅达223%。占总资产比例长期超过40%。与之形成鲜明对比的是,2024年经营活动现金流净额暴跌97%至531万元,与1.32亿元净利润严重背离。

这种“赊销换增长”的模式导致坏账风险高企:尚德电力780万元应收账款已全额计提坏账,TCL中环等大客户的偿债能力亦堪忧。若行业下行周期持续,公司资金链断裂风险将显著放大。

随着光伏行业的竞争同样愈发激烈。行业洗牌的加剧,企业之间的竞争变得更加残酷。为了争夺市场份额,纷纷采取低价策略,导致价格战愈演愈烈,如此企业的盈利能力进一步下降,生存压力巨大。

公司主营业务毛利率从2021年的27.11%降至2024年的23.78%,核心产品接线盒均价从、16.87 元/套跌至13.40 元/套,降幅超20%。原材料成本占比超70%,而光伏主产业链价格持续走低,下游客户将成本压力转嫁至辅材供应商。

叠加行业产能过剩(2023年全球组件产能超800GW,需求仅400GW),价格战压力下毛利率修复空间有限。叠加行业产能过剩,价格战压力下毛利率修复空间有限。

过去几年,中国光伏产业快速扩张,进入2023年后,整个产业却陷入了严重的产能过剩困境。2024年,光伏新增装机突破206GW,创历史新高,但这一数据背后隐藏着巨大的产能闲置问题。据统计,2024年全球光伏组件产能超过300GW,而实际装机量仅206GW,产能利用率不足70%。

截至上会稿披露,泽润新能共拥发明专利 27项,其中23项为2022和2023年突击取得。公司研发人员数量77人占比人员总数不足10%,且学历偏低(本科以下占比68%),技术创新能力存疑。

随着行业竞争越发激烈,光伏行业的技术代际更替周期已从早期的5-7年缩短至当前的2-3年。创新能力强弱将成为公司业绩持续增长的核心因素。公司96%收入依赖光伏接线盒,新能源汽车电池盒等新业务尚未形成规模,难以对冲行业周期性波动。在智能接线盒技术迭代加速的背景下,产品结构单一化进一步削弱抗风险能力。

客户突击入股与内控漏洞频现产能披露存冲突

泽润新能于2023年5月首次在证监会官方披露材料,而在此之前,2022年公司重要客户便完成了突击入股。

2022年4月,常州苍龙受让泽润新能部分股权,入股价格为11.25元,对应公司整体估值为4.5亿元。2022年8月,厦门TCL、天津中环受让泽润新能部分股权,入股价格为16.44元,对应公司整体估值为7.5亿元。

2022年12月,天津中环、天津晟华、海宁华能、海宁慧仁对公司增资,入股价格为21.92元,对应公司投前整体估值为10亿元。仅仅8个月的时间,公司的估值就翻了一倍多。

上述常州苍龙系泽润新能客户赛拉弗中国区销售总监范毅控制的企业。厦门TCL、天津中环以及天津晟华均系TCL中环关联方。

在客户入股之后发生交易金额便大幅提升,2022年1-2季度,公司对赛拉弗的收入为944.45万元,在常州苍龙入股后,2022年3-4季度和2023年1-2季度,公司对赛拉弗的收入分别为1237.78万元和2140.68万元。2021年与TCL中环发生交易金额6,725.05万元,入股之后,2022年当年交易金额直接涨至1.23亿元,直接翻倍。

2022-2024年,向TCL中环销售金额分别为1.23亿元、1.54亿元和0.92亿元,均为第二大客户。

此类关联交易引发深交所多次问询,尽管公司否认利益输送,但入股时点与采购放量高度吻合,难掩业务独立性缺陷。

公司存在多项内控违规:2020 年度、2021年通过出纳个人卡收取废料款188.66 万元、190.50万元,2020-2021年违规进行“票据找零”432.10万元。

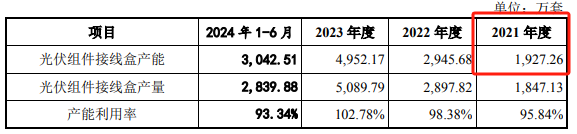

此外,产能数据披露矛盾突出:环评文件显示5000万套/年产能项目已于2021年验收,但招股书披露的实际产能仅1927万套,差异率达61.5%。

泽润新能产品结构单一业绩增速下滑严重重要客户业绩集体崩盘,泽润新能主营业务收入中境外收入占比分别为 46.40%、46.18%和36.69%,对美国客户第一大客户A名称披露遮遮掩掩,第一大客户A销售占营业收入为29.11%、27.95%和29.80%。

报告期内泽润新能内控问题频现以及大客户突击入股后交易金额大幅提升,此类关联交易引发深交所多次问询,尽管公司否认利益输送,但入股时点与采购放量高度吻合,难掩业务独立性缺陷。

产品结构单一业绩增速下滑严重 重要客户业绩集体崩盘 第一大客户来自美国贸易摩擦加剧之下原材料出口遭管制

2022-2024年,泽润新能营业收入分别为5.22亿元、8.44亿元和8.76亿元,扣非后归母净利润分别为0.84亿元、1.12亿元和1.20亿元。

泽润新能产品结构非常单一主营业务收入主要来源于光伏组件接线盒及相关配件的销售收入。报告期内,公司主营业务收入占营业收入总额的比例分别为99.03%、97.99%和 98.63%,主营业务收入占比突出。

得益于光伏行业的蓬勃发展及公司业务的良性发展,报告期内,泽润新能营业收入呈现上升趋势,但增幅却连续大幅下滑,2022-2024年,泽润新能营业收入增幅为75.92%、61.76%和3.75%,扣非后归母净利润增幅分别为119.33%、33.75%和6.97%。

报告期内,泽润新能主营业务收入中境外收入占比分别为 46.40%、46.18%和36.69%,境外销售区域主要以亚洲和北美为主,包括越南、马来西亚、泰国、印度、墨西哥等国家及地区,且公司第一大客户“客户A”为美国本土的光伏企业。

报告期内对第一大客户A销售金额分别为1.52亿元、2.36亿元和2.61亿元,占营业收入为29.11%、27.95%和29.80%,连续成为公司第一大客户头衔且占比处于较高。

而招股书遮遮掩掩的第一大客户被被普遍推测为美国光伏巨头First Solar,其薄膜技术路线(碲化镉)在全球光伏市场仅占3%份额,且转换效率(19.7%)显著低于晶硅组件(22%-25%)。若该客户因技术落后或政策调整减少采购,泽润新能将面临收入断崖式下滑。

同时2月4日,商务部、海关总署发布公告称,对钨、碲、铋、钼、铟相关物项实施出口管制的决定。作为薄膜太阳能电池的关键材料,碲化镉被实施出口管制,对全球碲化镉薄膜光伏龙头企业美国First Solar公司或将产生重大影响。

叠加特朗普政府对华光伏产品加征125%关税的政策冲击,其泰国工厂难以支撑转口贸易需求,导致合作可持续性存疑。

2025年4月,美国政府签署“对等关税”行政令向全球贸易伙伴出口至美国的产品征收对等关税,各国税率不同。近年来,欧盟、美国、印度等国家或地区相继对我国光伏产品发起多轮双反调查并加征相应关税或双反税。

泽润新能招股书也坦言倘若未来美国或全球其他地区的贸易政策进一步收紧或对进口产品施加更高额的税收政策,导致全球贸易格局发生进一步变化,公司产品的对外出口销售及海外业务的拓展可能会受到不利影响,公司业绩面临下滑的风险。

此外泽润新能的前五大客户集中度超过70%,其中多家客户已陷入严重亏损。根据公告2024年,第二大客户TCL中环预计预亏82亿-89亿元,第三大客户亿晶光电预计亏损19亿-23亿元,两者合计占公司销售额的20%以上。更严峻的是,亿晶光电的电池产线已停产,组件产能利用率仅40%;TCL中环2024年上半年采购额较峰值下降74%。这种“客户即股东”的绑定模式(如TCL中关联方持股3.19%)虽短期内推高订单量,但客户自身困境将直接冲击泽润新能的回款能力与业务稳定性。

毛利下滑现金流恶化与产能过剩隐忧

2021-2024年各期末,泽润新能应收账款账面价值分别为1.37亿元、2.94亿元、4.12亿元和4.67亿元,增幅达223%。占总资产比例长期超过40%。与之形成鲜明对比的是,2024年经营活动现金流净额暴跌97%至531万元,与1.32亿元净利润严重背离。

这种“赊销换增长”的模式导致坏账风险高企:尚德电力780万元应收账款已全额计提坏账,TCL中环等大客户的偿债能力亦堪忧。若行业下行周期持续,公司资金链断裂风险将显著放大。

随着光伏行业的竞争同样愈发激烈。行业洗牌的加剧,企业之间的竞争变得更加残酷。为了争夺市场份额,纷纷采取低价策略,导致价格战愈演愈烈,如此企业的盈利能力进一步下降,生存压力巨大。

公司主营业务毛利率从2021年的27.11%降至2024年的23.78%,核心产品接线盒均价从、16.87 元/套跌至13.40 元/套,降幅超20%。原材料成本占比超70%,而光伏主产业链价格持续走低,下游客户将成本压力转嫁至辅材供应商。

叠加行业产能过剩(2023年全球组件产能超800GW,需求仅400GW),价格战压力下毛利率修复空间有限。叠加行业产能过剩,价格战压力下毛利率修复空间有限。

过去几年,中国光伏产业快速扩张,进入2023年后,整个产业却陷入了严重的产能过剩困境。2024年,光伏新增装机突破206GW,创历史新高,但这一数据背后隐藏着巨大的产能闲置问题。据统计,2024年全球光伏组件产能超过300GW,而实际装机量仅206GW,产能利用率不足70%。

截至上会稿披露,泽润新能共拥发明专利 27项,其中23项为2022和2023年突击取得。公司研发人员数量77人占比人员总数不足10%,且学历偏低(本科以下占比68%),技术创新能力存疑。

随着行业竞争越发激烈,光伏行业的技术代际更替周期已从早期的5-7年缩短至当前的2-3年。创新能力强弱将成为公司业绩持续增长的核心因素。公司96%收入依赖光伏接线盒,新能源汽车电池盒等新业务尚未形成规模,难以对冲行业周期性波动。在智能接线盒技术迭代加速的背景下,产品结构单一化进一步削弱抗风险能力。

客户突击入股与内控漏洞频现产能披露存冲突

泽润新能于2023年5月首次在证监会官方披露材料,而在此之前,2022年公司重要客户便完成了突击入股。

2022年4月,常州苍龙受让泽润新能部分股权,入股价格为11.25元,对应公司整体估值为4.5亿元。2022年8月,厦门TCL、天津中环受让泽润新能部分股权,入股价格为16.44元,对应公司整体估值为7.5亿元。

2022年12月,天津中环、天津晟华、海宁华能、海宁慧仁对公司增资,入股价格为21.92元,对应公司投前整体估值为10亿元。仅仅8个月的时间,公司的估值就翻了一倍多。

上述常州苍龙系泽润新能客户赛拉弗中国区销售总监范毅控制的企业。厦门TCL、天津中环以及天津晟华均系TCL中环关联方。

在客户入股之后发生交易金额便大幅提升,2022年1-2季度,公司对赛拉弗的收入为944.45万元,在常州苍龙入股后,2022年3-4季度和2023年1-2季度,公司对赛拉弗的收入分别为1237.78万元和2140.68万元。2021年与TCL中环发生交易金额6,725.05万元,入股之后,2022年当年交易金额直接涨至1.23亿元,直接翻倍。

2022-2024年,向TCL中环销售金额分别为1.23亿元、1.54亿元和0.92亿元,均为第二大客户。

此类关联交易引发深交所多次问询,尽管公司否认利益输送,但入股时点与采购放量高度吻合,难掩业务独立性缺陷。

公司存在多项内控违规:2020 年度、2021年通过出纳个人卡收取废料款188.66 万元、190.50万元,2020-2021年违规进行“票据找零”432.10万元。

此外,产能数据披露矛盾突出:环评文件显示5000万套/年产能项目已于2021年验收,但招股书披露的实际产能仅1927万套,差异率达61.5%。

下一篇